A tendência de expansão inflacionária e, por conseguinte, o aprofundamento na hiperinflação (definida como superior a 50% a.m.), tornou o combate à inflação como prioridade dos governos ao longo dos anos 90. Ao atingir 56% a.m. em janeiro de 1990, o governo eleito, rapidamente se mobilizou para proporcionar um programa de estabilização econômica.

Existe um diagnóstico essencial que deve ser analisado para a compreensão das principais causas que levaram à desestabilização monetária e o descontrole inflacionário nos anos 90. As bases para a compreensão estão diretamente ligadas com acontecimentos promovidos nos anos 70, que alteraram os rumos do desenvolvimento econômico brasileiro, sendo estes: os choques do petróleo (1974 e 1979) e do juro nos Estados Unidos (1979), além da suspensão do financiamento internacional (1982) (BRESSER & NAKANO, 1991).

Apesar de relativamente distantes dos anos 90, foram capazes de arrastar as consequências para décadas além. A decisão tomada pelo governo norte americano em 1979, como medida de contenção da liquidez de dólares no mercado, além de comprometerem a capacidade de pagamento das empresas, visto que, as taxas de juros pós-fixadas elevaram o valor real da dívida, resultaram em uma transferência da dívida das empresas estatais (que ao firmarem contratos possuíam plena capacidade de arcar com a dívida), para o avalista da operação, no caso o governo brasileiro.

As transferências dos recursos internos para pagamento da dívida é função essencial para a compreensão; o pagamento da dívida no início dos anos 80, foi praticamente nacionalizada e tornada responsabilidade do setor público (BRESSER, 1990). Com a cessão de métodos de financiamento internacional nos anos 80 (parte essencial do desenvolvimento em períodos anteriores), por consequência, houve um aumento do endividamento interno para pagamento da dívida, internalizando a crise e expandindo a base monetária, ocasionando uma crise fiscal, reduzindo o controle e as saídas para escapar da dívida.

Outro ponto essencialmente importante para designar a inflação do período é o forte componente inercial. A inflação inercial define, que parte da inflação presente é composta pela variação da inflação passada, ou seja, os agentes econômicos buscam ajustar seus preços já partindo da premissa de que a inflação irá subir para proteger suas expectativas de lucros, sendo assim, há um aumento em conjunto dos preços de uma economia durante um período, em que os empresários mobilizam o mark-up, baseando-se no componente passado da inflação, com pouca influência nas estruturas que poderiam vir a conter a tendência inflacionária (planos de estabilização, por exemplo).

Dado o diagnóstico do “monstro inflacionário”, o Plano Collor adotou quatro medidas de curto prazo e uma de médio longo prazo, que segundo Bresser-Pereira são:

a) Uma reforma monetária, que incluía o bloqueio de 70% dos ativos financeiros do setor privado; b) um ajuste fiscal; c) uma política de rendas baseada num novo congelamento; e d) a introdução de uma taxa de câmbio flutuante. Como políticas de médio prazo: liberalização do comércio exterior e privatização (BRESSER & NAKANO, 1991)

O confisco da poupança tinha como embasamento a teoria monetarista, que a inflação era fruto do excesso de moeda no mercado, sendo assim, a lógica era que, ao reter a moeda, poderia se conter o avanço do processo inflacionário, contudo, como poderá ser analisado abaixo, este diagnóstico mostrou-se insuficiente para determinar quais eram as causas da inflação daquele momento.

As medidas de contenção da inflação no início dos anos 90 foram extremamente danosas para a economia brasileira, além de sobrepujar de forma abrupta os manufaturados brasileiros à competição externa (ao invés de uma abertura gradual de médio prazo), contraíram a demanda e não solucionaram o problema ao qual se dispôs a solucionar: a inflação.

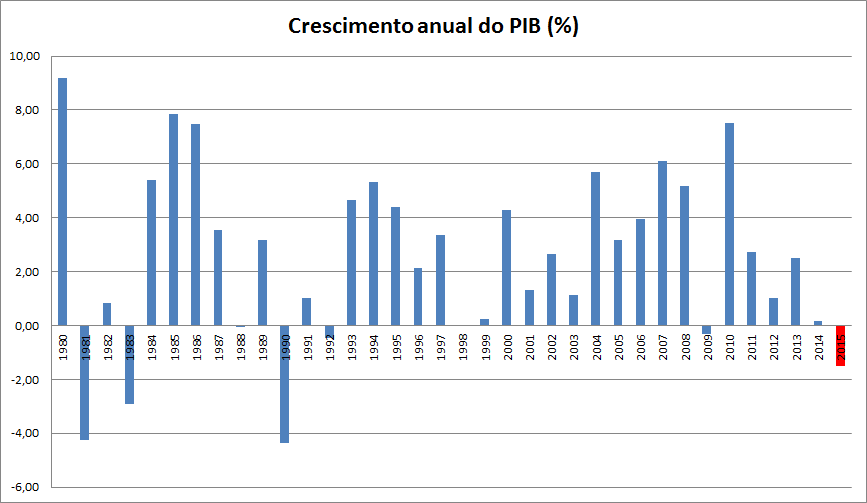

Como pode ser observado, ao final do Plano Collor I e II (1990 e 1991), a inflação voltou a se acelerar, superando a máxima histórica anual de 1989, chegando 2477,15% a.a.

A redução da atividade produtiva não foi efeito advindo somente do choque de oferta entre a indústria estrangeira e a nacional, ao decretar a moratória da dívida interna adjunto do confisco da poupança, proporcionou a redução da capacidade de financiamento dos bancos comerciais, sendo assim, as pequenas e médias empresas que dependiam de financiamento interno para rolagem de dívida, capital de giro e renovação do capital tecnológico, viram-se sem saídas para manterem-se competitivas no mercado interno. As empresas de grande porte, financiaram-se com capitais estrangeiros, como bem faziam a décadas. O processo de ajuste, foi extremamente danoso, resultado que se refletiu no PIB do período. Segundo Reis, Vilela e Marwald (1991), o impacto sobre os ativos do setor financeiro foi de 60 a 70%.

O plano de estabilização Collor I, foi concebido no começo de 1990, já nos primeiros dias de mandato, como pode ser visto no gráfico acima, houve uma retração superior a 6% do PIB de 1989 para 1990. A simplificação do diagnóstico da economia brasileira do período, alinhados ao entusiasmo das medidas neoliberais estabelecidas no Consenso de Washington, proporcionaram danos de ordens estupendas para a indústria nacional. Processo este que, não conseguiu dar fim ao “monstro inflacionário” e deixou feridas que seriam abertas e continuadas pelos próximos 30 anos de políticas de desnacionalização da indústria brasileira.